Oficio 07477 abril 05 de 2016 DIAN – IVA en honorarios de miembros junta directiva

Si se pagan honorarios a una empresa que está facturando servicios procede el cobro de IVA. Si se pagan honorarios directamente a una persona natural con ocasión de la participación como integrante miembro de una Junta Directiva lo procedente es dar aplicación a lo reglamentado por el artículo 5° Decreto 1372 de 1992, que dispone que los honorarios percibidos por miembros de juntas directivas no están sometidos al IVA.

Oficio 07208 abril 01 de 2016 DIAN – Factura electrónica – autorización de proveedores tecnológicos

Uno de los requisitos para ser autorizado como proveedor de factura electrónica es poseer, para la fecha de presentación de la solicitud, un patrimonio líquido igual o superior a veinte mil (20.000) UVT y unos activos fijos que representen por lo menos el cincuenta por ciento (50%) del patrimonio líquido

Oficio 07097 marzo 31 de 2016 DIAN – Declaración CREE sin pago

La jurisprudencia de Corte Constitucional y del Consejo de Estado, han determinado que para considerar como no presentada una declaración tributaria no basta con que la misma este incursa en la causal contemplada en la norma legal, sino que es necesaria la expedición de un auto declarativo que así lo ordene, el cual deberá estar debidamente motivado y sujeto a los principios de contradicción y defensa. En tanto no se profiera el mencionado auto, las declaraciones se consideran válidamente presentadas.

Oficio 5483 marzo 14 de 2016 DIAN – Certificados de ingresos y retenciones para personas naturales

Todas las personas o entidades que efectúen pagos a empleados, deberán reportar la información de cada uno de los trabajadores de conformidad a lo establecido en el certificado de ingresos y retenciones para personas naturales empleados para el año gravable 2015 (formato 220 DIAN), deberán ser informados conforme con los parámetros establecidos en el anexo 59 de las Especificaciones Técnicas.

Oficio 05473 marzo 12 de 2016 DIAN – Notificación electrónica

Para todos los efectos legales, la notificación electrónica se entenderá surtida en el momento en que se produzca el acuse de recibo en la dirección o sitio electrónico asignado por la Dirección de Impuestos y Aduanas Nacionales. Dicho acuse consiste en el registro electrónico de la fecha y hora en la que tenga lugar la recepción en la dirección o sitio electrónico.

Oficio 201 marzo 11 de 2016 DIAN – IVA o Impuesto al consumo en máquinas dispensadoras de bebidas

Los servicios de alimentación institucional o alimentación a empresas, prestados bajo contrato catering, entendido este como el suministro de comidas o bebidas preparadas para los empleados de la empresa contratante, se encuentran excluidos del impuesto nacional al consumo y gravados con el impuesto sobre las ventas a la tarifa general.

Valor patrimonial de las acciones

El valor patrimonial de las acciones, aportes y demás derechos sociales en cualquier clase de sociedades o entidades, está constituido por su costo fiscal, ajustado por inflación cuando haya lugar a ello. De manera excepcional, para los contribuyentes obligados a aplicar sistemas especiales de valoración de inversiones, el valor patrimonial será el que resulte de la aplicación de tales mecanismos de valoración.

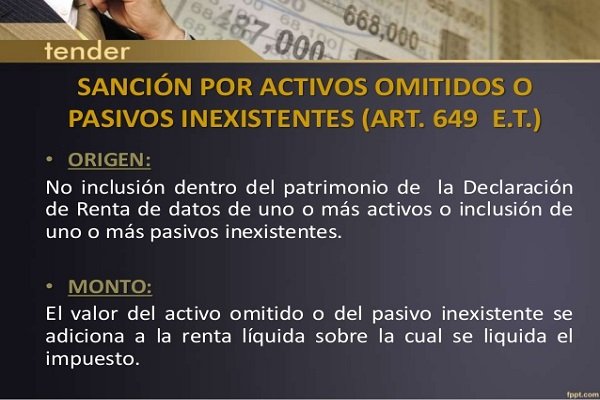

Concepto 047 marzo 20 2015 CTCP – Tratamiento a los pasivos inexistentes registrados en un balance

En el estado de situación financiera de apertura, se debe aplicar el principio de no reconocer partidas como activos o pasivos, si la normatividad vigente no lo permite (NIIF plenas, NIIF para Pymes, contabilidad para microempresas). Este principio aplica para el caso de los pasivos inexistentes y los activos omitidos. El tratamiento contable difiere del tratamiento tributario.

Concepto 2016-253 CTCP- Revisor Fiscal nombrado por empleador es procedente ?

La elección de un contador público como revisor fiscal, quien tiene un nexo profesional con el administrador de la copropiedad, podría ejercer dicho rol siempre y cuando no se presenten situaciones que pongan en tela de juicio su integridad, objetividad e independencia respecto a las labores propias de supervisión, control y fiscalización de las actuaciones del administrador.

Decreto 587 abril 11 de 2016 – Reversión de pagos sobre compras a través de mecanismos de comercio electrónico

Procedimiento para la reversión de los pagos solicitada por los consumidores según lo previsto en el artículo 51 de la Ley 1480 de 2011, cuando la adquisición de los bienes o servicios se hubiere realizado a través de mecanismos de comercio electrónico y, para tal efecto, se hubiere utilizado tarjetas de crédito, débito o cualquier otro instrumento de pago electrónico.

INFORMACIÓN CON RELEVANCIA TRIBUTARIA

Las personas jurídicas y asimiladas, las personas naturales que a 31 de diciembre del año 2014 posean un patrimonio bruto superior a $1.280.003.935 o hayan obtenido en el año 2014 ingresos brutos, superiores a $1.280.003.923, previa a la presentación de la declaración de renta, deben diligenciar el formato 1732 (Información con relevancia tributaria).

Oficio 004858 marzo 04 de 2016 DIAN – Retención en la fuente mínima para empleados

La honorable Corte Constitucional restringe la aplicación de la renta exenta del 25% ya mencionado a la determinación de la renta para IMAN e IMAS-PE. En razón de lo anterior, y de acuerdo a los argumentos expuestos no aplica el 25% de renta exenta de que trata el numeral 10 del artículo 206 del Estatuto Tributario, a la retención mínima.

Oficio 03937 marzo 01 2016 DIAN – Régimen aplicable a los rendimientos generados por los Fondos de Inversión Colectiva

En lo que respecta a las utilidades que se generen a través de los fondos de Inversión colectiva, el régimen de retención en la fuente parte del concepto de lo efectivamente pagado por consiguiente los suscriptores o partícipes de los fondos deberán revelar en sus denuncios rentísticos el respectivo ingreso, cuando hay lugar a ello, en este momento y no en otro atendiendo esta regla especial de realización.

OFICIO 03672 FEBRERO 25 DE 2016 DIAN – DONACIONES A CLUBES PROMOTORES DEL DEPORTE

Los contribuyentes que hagan donaciones a organismos del deporte aficionado tales como clubes deportivos, clubes promotores, comités deportivos, ligas deportivas, asociaciones deportivas, federaciones deportivas y Comité Olímpico Colombiano debidamente reconocidas, que sean personas jurídicas sin ánimo de lucro, tienen derecho a deducir de la renta el 125% del valor de la donación.

OFICIO 3249 FEBRERO 23 DE 2016 DIAN – BASE GRAVABLE EN PREMIOS EN ESPECIE

Se consideran ganancias ocasionales para los contribuyentes sometidos a este impuesto, las provenientes de loterías, premios, rifas, apuestas y similares. Cuando sean en dinero, su cuantía se determina por lo efectivamente recibido. Cuando sean en especie, por el valor comercial del bien al momento de recibirse”.

RESOLUCION 974 MARZO 18 2016 MINISTERIO DE SALUD Y PROTECCION SOCIAL – FORMULARIO ÚNICO DE AFILIACIÓN Y REGISTRO DE NOVEDADES

Se adopta el Formulario Único de Afiliación y Registro de Novedades al Sistema General de Seguridad Social en Salud, y las instrucciones para su diligenciamiento contenidos en los Anexos Técnicos N° 1: “Formulario Único de Afiliación y Registro de Novedades al Sistema General de Seguridad Social en Salud” y N° 2: “Instructivo para el Diligenciamiento del Formulario Único de Afiliación y Registro de Novedades al Sistema General de Seguridad Social en Salud”

Decreto 463 de marzo 16 de 2016 – Renta exenta en servicios hoteleros

Las rentas provenientes de servicios hoteleros prestados en nuevos hoteles cuya construcción se inicie antes del 31 de diciembre de 2017, obtenidas por el establecimiento hotelero o por el operador según el caso, estarán exentas del impuesto sobre la renta por un término de treinta años contados a partir del año gravable en que se inicien las operaciones.

Todas las personas naturales o jurídicas que efectúen pagos a empleados deben reportar ?

De acuerdo a la resolución 24 de marzo 08 de 2016, solo las personas naturales o jurídicas o entidades que estén obligadas a presentar cualquier tipo de información, según la resolución 220 de 2014, son las que deben diligenciar el formato 2276 (Información del certificado de ingresos y retenciones- Formato 220 DIAN).

Resolución 533 octubre 08 de 2015 – Por la cual se incorpora en el régimen de contabilidad pública, el marco normativo aplicable a entidades de gobierno

Para las entidades de Gobierno que se encuentran bajo el ámbito del Régimen de Contabilidad Pública, el periodo de preparación será el comprendido entre enero 01 a diciembre 31 de 2016 y el período de aplicación obligatoria será el período comprendido entre el 01 de enero y 31 de diciembre de 2017. Los saldos iniciales se registraran a enero 01 de 2017.

Decreto 390 marzo 07 de 2016 – Regulación aduanera

El decreto 390 de 2016, se aplica en la totalidad del territorio aduanero nacional y regula las relaciones jurídicas que se establecen entre la administración aduanera y quienes intervienen en el ingreso, permanencia, traslado y salida de las mercancías, hacia y desde el territorio aduanero nacional, con sujeción a la constitución y la ley.

Información Exógena años gravables 2015 y 2016

Las resoluciones 000220 de octubre 31 de 2014, y 000112 de octubre 29 de 2015 expedidas por la DIAN, establecieron el grupo de obligados a suministrar la información tributaria por los años gravables 2015 y 2016, y señalaron el contenido, características técnicas para la presentación y los plazos para su entrega.

Resolución 019 febrero 24 de 2016 DIAN – Sistema técnico de control para la factura electrónica

Mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242 de 2015, se señalan los procedimientos que deben agotar, y los requisitos que deben cumplir los sujetos del ámbito de este decreto, y se disponen otros aspectos en relación con la factura electrónica.

Resolución 482 febrero 19 de 2016 – Atención en salud a adultos mayores

La cédula de ciudadanía es el instrumento mediante el cual las personas adultas mayores podrán acceder a una atención preferencial, ágil y oportuna en salud así como los demás beneficios enunciados.

En ningún caso podrán negarse los servicios de atención a una persona adulta mayor, por razones administrativas o económicas”.

Decreto 297 febrero 23 de 2016 – Exención IVA para servicios turísticos

Se consideran servicios exentos del impuesto sobre las ventas con derecho a devolución bimestral los servicios turísticos prestados a residentes en el exterior que sean utilizados en territorio colombiano, originados en paquetes vendidos por las agencias operadoras u hoteles inscritos en el registro nacional de turismo.

Oficio 01344 febrero 04 de 2016 DIAN – Sustracción de rentas exentas para asimilados a empleados

La Sentencia C-492 de 2015 señala que “para el cálculo de la renta gravable alternativa para empleados, obtenida en virtud de los sistemas IMAN e IMAS-PE, debe permitir la sustracción de las rentas de trabajo exentas, en los términos previstos por el artículo 206-10, primera frase, del Estatuto Tributario, una vez se detraigan del valor total de los pagos laborales recibidos por el trabajador, los conceptos permitidos por el artículo 332 del Estatuto.

Oficio 01149 febrero 02 de 2016 DIAN – Pagos laborales no deducibles

Los pagos complementarios a los realizados por las Entidades Prestadoras de Salud –EPS– a partir del tercer día por el empleador, al considerarse pagos de mera liberalidad del empleador, estos no se encuentran sujetos a las reglas que dispone el artículo 108 del Estatuto Tributario, y por consiguiente, no serán deducibles en el Impuesto Sobre la Renta.

SEGÚN LA UGPP PARA EL PAGO DE APORTES, SE TENDRÁ EN CUENTA EL CONCEPTO 147921 DE 2013 MINISTERIO DE TRABAJO

Para dar cumplimiento a lo dispuesto en el artículo 30 de la Ley 1393 de 2010, los empleadores al momento de efectuar la liquidación y pago de aportes a la seguridad social, deben verificar que los pagos no constitutivos de salario, de acuerdo con la definición que de los mismos establece el artículo 128 del Código Sustantivo del Trabajo, no superen el tope del 40% del total de la remuneración.

Oficio 035256 de 2015 DIAN – Contrato de Fiducia Mercantil

Si en aplicación de las normas que regulan la determinación y liquidación del impuesto de renta y complementarios de los beneficiarios de la Fiducia Mercantil, se obtienen utilidades o pérdidas, estas deberán declararse toda vez que dicho registro no depende del acta de liquidación del encargo fiduciario.

Oficio 35262 diciembre 2015 DIAN – Retención en venta vehículo a persona indeterminada

Los ingresos que obtengan las personas naturales por concepto de la enajenación de activos fijos, estarán sometidos a una retención en la fuente equivalente al uno por ciento (1%) del valor de la enajenación. La retención aquí prevista deberá cancelarse previamente a la enajenación del bien, ante el notario en el caso de bienes raíces, ante las oficinas de Tránsito cuando se trate de vehículos automotores, o ante las entidades autorizadas para recaudar impuestos en los demás casos”

Oficio 35259 diciembre de 2015 – Diferencia en cambio activos normalizados

El ajuste por diferencia en cambio de las inversiones en moneda extranjera, en acciones o participaciones en sociedades extranjeras, que constituyan activos fijos para el contribuyente solamente constituirá ingreso, costo o gasto en el momento de la enajenación, a cualquier título, o de la liquidación de la inversión.”